La crise du Covid-19 ne fait que commencer pour de nombreux pays : pour autant, l’impact économique de cette dernière se fait déjà sentir, et nul ne sait quand la situation reviendra à la normale. La Chine, premier pays touché par l’épidémie, est aussi la plus impactée sur le plan économique – pour l’instant. Les pays européens, Italie en tête, et les États-Unis souffriront eux-aussi grandement des conséquences de la pandémie. Dès lors, à quoi faut-il s’attendre pour les mois à venir ? Comment chaque pays touché, mais aussi l’Union européenne dans son ensemble, peuvent-ils faire face à cette crise sanitaire et économique, qui a plus que jamais créé la panique sur les marchés financiers ? Éléments de réponse d’Eric Chaney, conseiller économique pour l’Institut Montaigne.

Maintenant que la pandémie touche le monde entier, peut-on tenter de chiffrer son impact économique ?

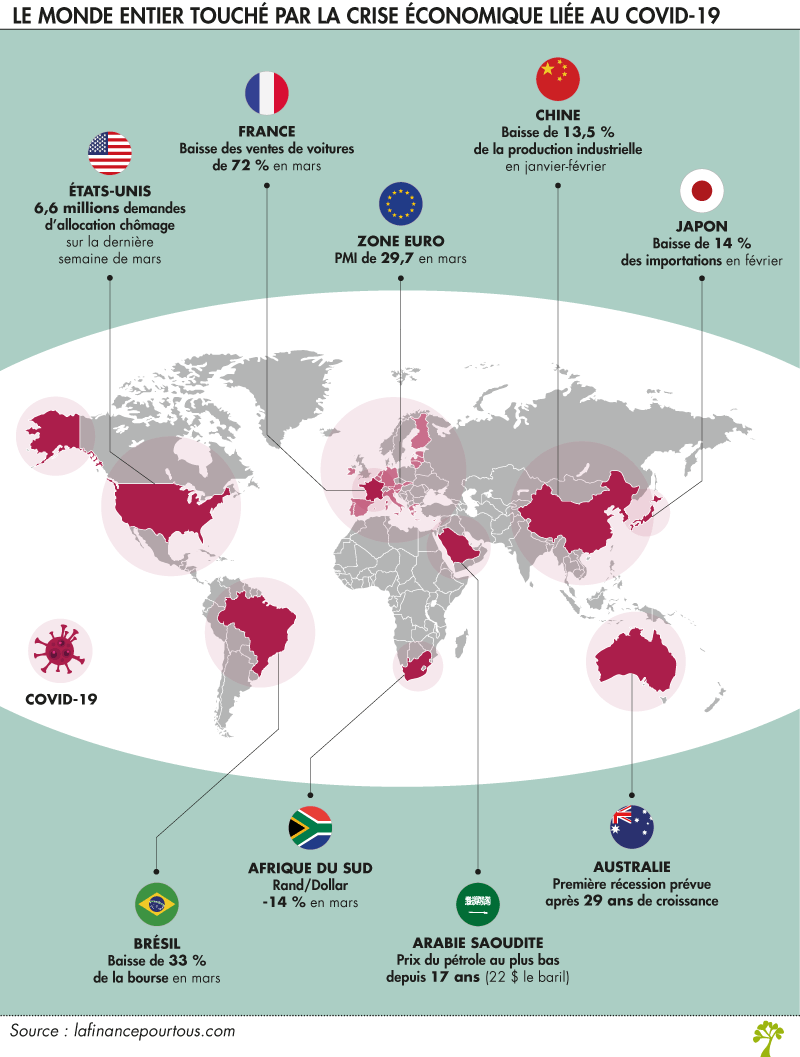

Nous commençons à disposer de statistiques chinoises donnant une idée de l’impact de la crise sur ce pays. Comme la Chine a subi la pandémie avant les autres, elle fournit un point de départ pour estimer ce que pourrait être l’impact sur d’autres pays, la France en particulier.

Les chiffres chinois de valeur ajoutée dans l’industrie et les services (hors administrations) font état de baisses de 13 % sur la période janvier-février par rapport à janvier-février 2019, et l’on voit mal comment les choses auraient pu beaucoup s’arranger en mars. Comme la croissance était auparavant de 6 %, le décrochage du niveau de la valeur ajoutée est de l’ordre de 20 %. Tenant compte du fait que la production des administrations publiques n’a probablement pas beaucoup baissé – dans le secteur de la santé, elle a même dû progresser fortement – on peut estimer que la baisse du PIB chinois au 1er trimestre 2020, par rapport au dernier trimestre de 2019, a été de 10 % à 15 %. Une baisse trimestrielle de 13 % se traduirait par une baisse de 9 % en comparaison avec le 1er trimestre 2019. En supposant que le retour à une activité normale prenne six mois et soit suivi d’une croissance soutenue, le PIB chinois pourrait baisser de 2 % à 3 % en 2020 avant de rebondir au-dessus de sa tendance en 2021.

Même si les structures économiques sont différentes, l’expérience chinoise peut servir d’étalon pour les pays qui, comme la Chine, ont fini par se résoudre à mettre en œuvre un strict confinement de leurs citoyens avec pour conséquence l’arrêt de nombreux secteurs d’activité.

Prenons l’exemple de la France. On ne dispose pour l’instant d’aucune donnée statistique sur l’activité réelle au mois de mars. Les enquêtes de conjoncture de l’Insee permettront de se faire une idée qualitative de l’impact des décisions de confinement du gouvernement. Mais en attendant, il n’est pas absurde de faire l’hypothèse d’un scénario à la chinoise, décalé d’un trimestre. Pour se fixer les idées, une baisse d’activité en France de 12 % au T2 2020, suivie d’un retour à la normale étalé sur le reste de l’année et le début de 2021, se traduirait en base annuelle, celle qui compte pour les finances publiques, par une baisse du PIB de l’ordre de 5 % en 2020, suivie d’un fort rebond à 6 % en 2021.

Le retour à la normale prendra du temps car une partie de la demande finale est perdue, dans les services en particulier (hotels, cafés, restaurants, transports…).

L’hypothèse cruciale qui sous-tend ces estimations est celle d’une reprise soutenue une fois le confinement levé. La condition nécessaire pour cela est que les entreprises, tout particulièrement les petites, puissent traverser la crise sans faire faillite, alors que leur chiffre d’affaires plonge, que leurs dettes et leurs charges s’accumulent et qu’elles ne sont pas sûres que les clients reviennent. Sous cet angle, les mesures décidées par le gouvernement (report d’impôts et de charges, indemnisation du chômage partiel, garanties bancaires, etc) et qu’on pourrait résumer par « pas de faillites », sont les bonnes. Encore faut-il qu’elles soient mises en œuvre sans délais et sans obstacles bureaucratiques.

Même dans ce cas, le retour à la normale prendra du temps, car une partie de la demande finale est perdue, dans les services en particulier (hotels, cafés, restaurants, transports…). Comme la stratégie gouvernementale est de garantir la survie des entreprises et donc de l’emploi, le revenu des ménages sera relativement épargné, alors que leur capacité de consommation sera réduite, augmentant d’autant leur taux d’épargne.

L’image en miroir du plan anti-faillites et de la garantie implicite de l’emploi au cours de la crise sera une forte hausse du déficit budgétaire. Le simple effet des stabilisateurs automatiques – essentiellement les moindres rentrées fiscales, de TVA en particulier – devrait gonfler le déficit budgétaire de 3 points de PIB. Viendront s’y ajouter les dépenses discrétionnaires nouvellement décidées : si l’enveloppe est de 45 Mds d’euros comme le Premier ministre l’a indiqué, le déficit s’accroitrait encore de 1,9 % du PIB. Partant d’une prévision de déficit de 2,2 % du PIB, on voit que le déficit des administrations publiques françaises pourrait atteindre ou dépasser 7 % du PIB, comme ce fut le cas en 2009 ou en 1993.

Notons que les pays qui, comme la Corée du Sud, ont mis en œuvre des stratégies plutôt fondées sur des tests ciblés mais systématiques et massifs, sans recourir au confinement généralisé, seront moins touchés.

Les réactions des banques centrales, de la BCE en particulier, sont-elles à la hauteur ?

Comme tous les décideurs, les banquiers centraux n’ont pas immédiatement saisi l’ampleur de la pandémie et le choc massif des politiques de confinement. Dans un premier temps, la Fed a réagi à la baisse des marchés financiers et aux signaux de tension sur la liquidité (écart entre prix d’offre et de demande même pour les actifs les plus sûrs et liquides) en baissant ses taux et en achetant des obligations fédérales.

Puis, au fur et à mesure que les nouvelles d’Europe s’aggravaient et que l’administration Trump, après une période de déni et d’inaction très négatives pour la population et l’économie, se décidait à embrasser une politique plus active, la Fed est entrée en ordre de bataille. Le 15 mars, elle a ramené ses taux directeurs à pratiquement zéro, réenclenché un programme d’achat d’obligations de grande ampleur, avec une cible de plus de 700 Mds de dollars, et annoncé des actions de soutien aux marchés assurant les prêts aux ménages et aux entreprises.

Comme pour la Fed, la liquidité est au centre des préoccupations de la BCE, qui a fait bien comprendre qu’elle la garantirait « quoiqu’il en coûte ».

De plus, en coordination avec les autres grandes banques centrales, elle a ouvert des lignes de crédit swaps de façon à assurer la liquidité en dollars de l’économie mondiale. Observons en passant que seule la Fed peut garantir la liquidité des marchés mondiaux, et félicitons-nous de ce qu’elle le fasse encore, malgré le climat ambiant de repli sur soi !

De son côté, la BCE a mis en œuvre un plan de refinancement des banques, ciblé vers le refinancement de la dette des entreprises, SME en particulier, de grande ampleur, et à un taux de -0,75 %, ce qui est ni plus ni moins qu’une subvention massive aux entreprises de la zone euro, via les banques qui les financent. Elle a également augmenté la taille de son programme d’achat d’actifs, visant à la fois la liquidité et le soulagement de la dette obligataire. Comme pour la Fed, la liquidité est au centre des préoccupations de la BCE, qui a fait bien comprendre qu’elle la garantirait « quoiqu’il en coûte ». C’est le devoir numéro un des banques centrales en situation de crise : la crise financière qui éclata après la faillite de Lehman fut à son début une crise de liquidité aiguë, dont les tous premiers signes étaient apparus un an auparavant.

Interrogée au sujet des écarts de rendement entre obligations souveraines italiennes et allemandes, la Présidente Lagarde eut un mot malheureux bien que techniquement juste en indiquant que ce n’était pas la mission de la BCE que de réduire les spreads à zéro. Ce faisant, il semble qu’elle n’ait pas tout à fait réalisé qu’elle s’adressait aux marchés financiers, lesquels en déduirent temporairement que la BCE ne se porterait pas au secours de l’Italie, interprétation erronée vite corrigée par Philip Lane, le chef économiste de la BCE. Mais sur le fond, il serait injuste de l’accabler : le choc de l’épidémie Covid-19 est un choc d’offre massif qui touche tous les pays de la zone euro et c’est bien aux États qu’il revient d’organiser leur propre solidarité, d’abord en autorisant les augmentations de déficit budgétaires, ensuite en mobilisant des ressources destinées à aider les pays les plus touchés, à commencer par l’Italie.

Le choc de l’épidémie Covid-19 est un choc d’offre massif qui touche tous les pays de la zone euro et c’est bien aux États qu’il revient d’organiser leur propre solidarité.

Le fait que la chancelière allemande se soit montrée ouverte à l’émission jointe d’obligations pour financer des mesures d’urgence, selon certaines sources, montre que les solutions sont bien à chercher au niveau des États, plutôt que de la BCE.

En résumé, il me semble que les réactions des banques centrales sont plutôt à la hauteur des enjeux. Je ne suis pas sûr qu’on puisse en dire autant des politiques sanitaires de toutes les autorités publiques.

Va-t-on bientôt voir le fond dans la descente aux enfers des marchés financiers ?

Bien malin qui peut répondre avec assurance à cette question. Le marché d’action américain, mesuré par l’indice S&P 500, a connu cinq chutes successives et une volatilité si extrême qu’elle interdit aux investisseurs de se positionner. Fait rarissime, même les meilleurs fonds algorithmiques, qui avaient su tirer leur épingle du jeu en 2000 ou en 2008, ont perdu de la valeur. Il me semble que les marchés ne sont toujours pas convaincus que les stratégies des gouvernements, avant tout de l’administration américaine, soient à la hauteur de la situation. Si la crise devait à la fois s’amplifier et durer, un grand nombre d’entreprises disparaitraient et les profits des survivantes seraient longs à effacer les pertes. Si au contraire, les autorités parvenaient à convaincre que leur objectif « d’aplatir la courbe » des cas d’infection est crédible, les marchés se tourneraient à nouveau vers l’avenir et les perspectives de croissance. Je ne me hasarderai pas à prévoir quand ce revirement se produira, mais je suis convaincu que les valorisations actuelles présentent des opportunités d’investissement.

Copyright : FRANCOIS GUILLOT / AFP